Sondage sur la confiance des investisseurs de Gestion mondiale d’actifs Scotia (automne 2025)

L’incertitude économique mine la confiance des investisseurs, mais ceux qui ont un plan financier sont les plus confiants

Cette année, les investisseurs ont été mis à rude épreuve sur le plan émotif, mais selon notre sondage, les conseillers financiers ont aidé les Canadiens à voir leurs finances personnelles d’un meilleur œil.

Principales constatations

- Les Canadiens sont moins nombreux à penser que le moment est bien choisi pour investir et plus nombreux à concentrer leur attention sur la gestion de leurs dépenses au quotidien.

- La conjoncture économique incite de plus en plus de Canadiens à revoir ou peaufiner leurs plans de retraite.

- La confiance des investisseurs qui collaborent avec un conseiller et ont un plan financier est constamment plus élevée.

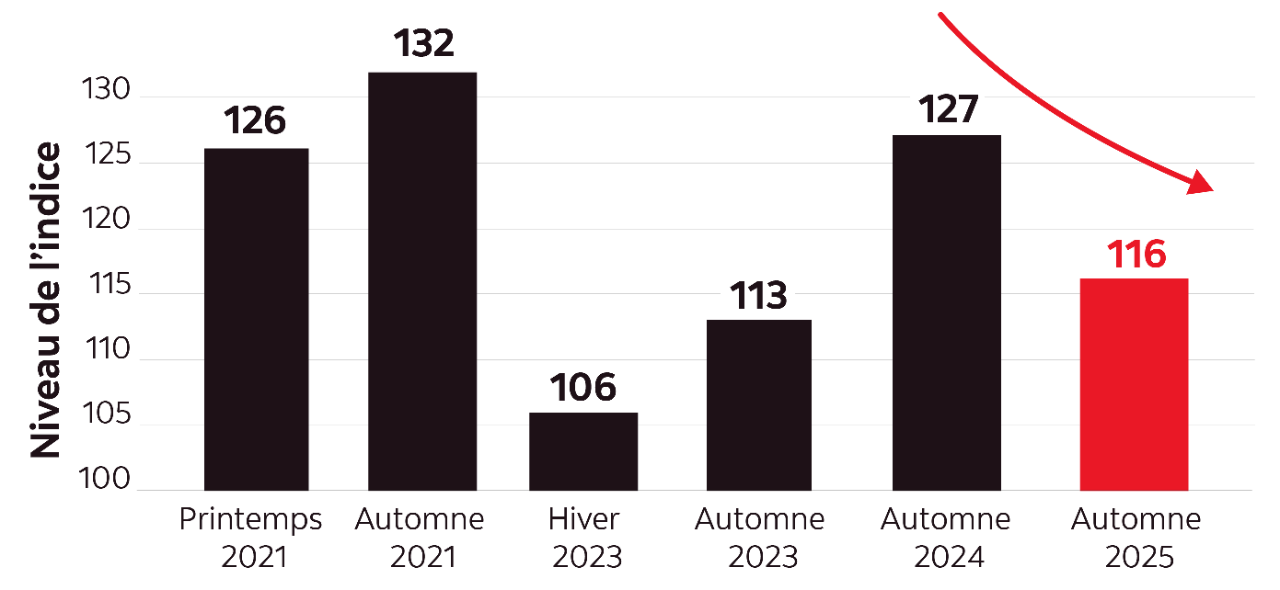

Les marchés boursiers ont fortement progressé en 2025, mais la confiance des investisseurs s’est érodée d’une année à l’autre au Canada en raison de de l’incertitude découlant des droits de douane et de l’économie, selon le plus récent Sondage sur la confiance des investisseurs de Gestion mondiale d’actifs Scotia.

Figure 1 : Diminution de l’indice de confiance des investisseurs de Gestion mondiale d’actifs Scotia en 2025.

Les Canadiens optimistes à l’endroit de leurs placements sont aussi nombreux que les pessimistes (44 % dans les deux cas); en 2024, plus de la moitié des Canadiens avaient un point de vue positif (51 % contre 32 %).

Les investisseurs millénariaux étaient les plus susceptibles de dire que le moment est bien choisi pour investir (43 %), comparativement à ceux de la génération X (34 %) ou de la génération du baby-boom (32 %).

Les investisseurs qui ont rencontré leur conseiller au cours des six derniers mois et qui ont mis en place un plan financier sont plus susceptibles de voir leurs placements positivement (57 %).

À propos du sondage. Dans le cadre du Sondage sur la confiance des investisseurs de Gestion mondiale d’actifs Scotia, réalisé du 28 octobre au 6 novembre 2025, Environics Research a interrogé en ligne 1 045 Canadiens âgés de 25 ans et plus, possédant des placements d’une valeur minimale de 25 000 $ et participant à la prise des décisions de placement de leur ménage. Les données ont été pondérées en fonction de la région, de l’âge, du genre et des actifs investissables pour refléter l’ensemble de la population.

Le coût de la vie et une éventuelle récession sont perçus comme les plus grands risques auxquels sont exposés les portefeuilles

Selon les répondants, les principaux risques qui menacent les portefeuilles sur un ou deux ans sont le coût de la vie (49 %), les craintes de récession économique (49 %) et les droits de douane (46 %).

Les inquiétudes à propos d’une baisse des taux d’intérêt se sont substantiellement atténuées depuis un an et ne sont plus citées que par 23 % des répondants contre 34 % l’an dernier, ce qui n’a rien d’étonnant étant donné la baisse des taux d’intérêt depuis l’automne 2024. Or, les résultats du sondage suggèrent que d’autres pressions sur les revenus des ménages influent actuellement sur l’épargne et les placements.

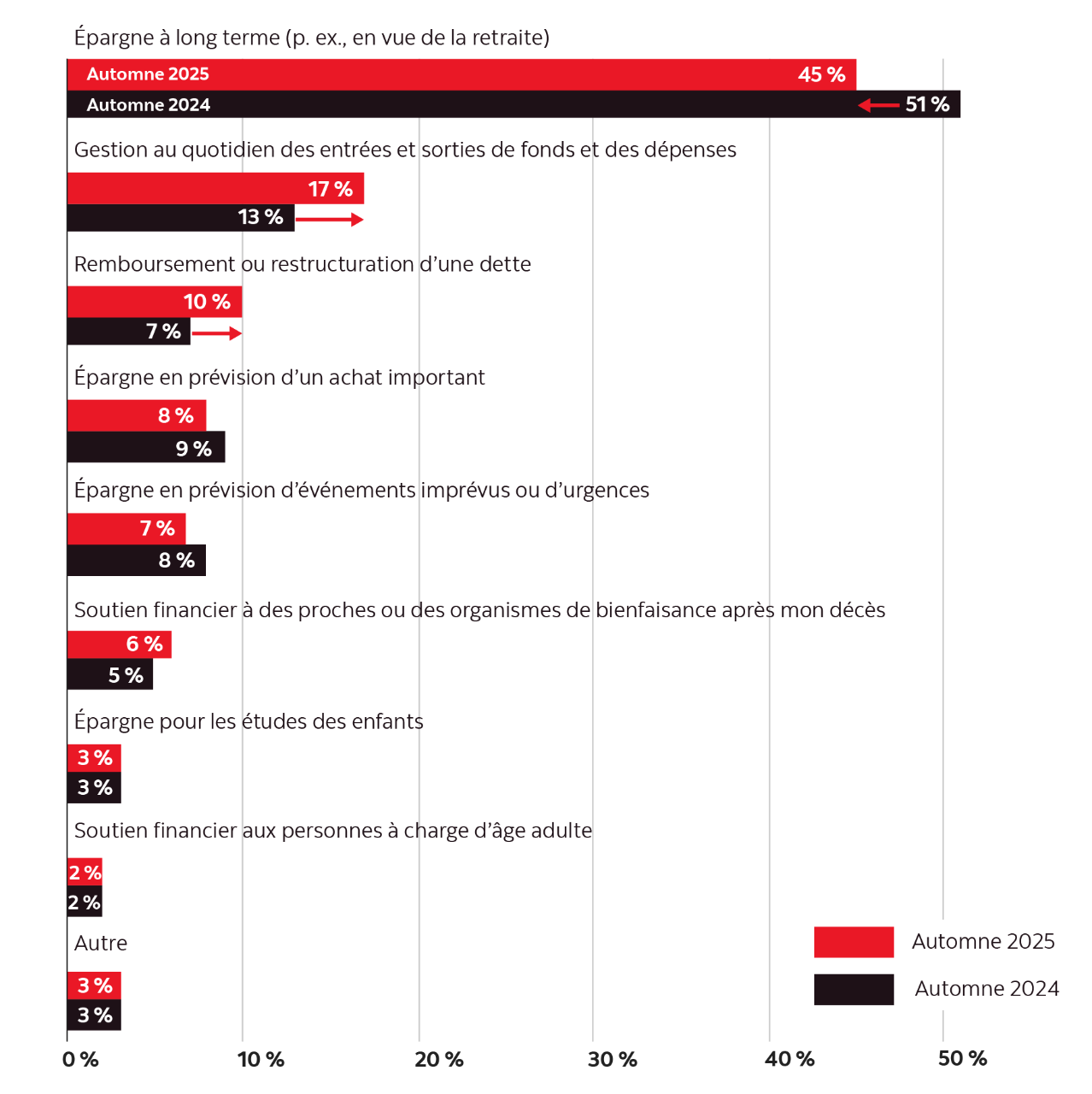

Comparativement à l’année dernière, les Canadiens sont plus nombreux à accorder la priorité à des besoins à court terme comme la gestion du revenu disponible par rapport aux dépenses et le remboursement des dettes, et certains ne voient plus comme une priorité l’épargne à long terme et l’épargne-retraite.

Figure 2 : Glissement des priorités financières vers la gestion des dépenses et des dettes.

Bien que six répondants sur dix (62 %) parmi ceux qui investissent périodiquement dans le contexte d’un programme de prélèvement automatique des cotisations (PAC) affirment qu’ils continueront « très probablement » de le faire au cours des six prochains mois, près du tiers (32 %) disent qu’il est « plutôt probable » qu’ils continueront de le faire, ce qui dénote une certaine incertitude à court terme à l’égard de ce mode de cotisation.

Plutôt que de laisser tomber votre plan, revoyez-le si le besoin s’en fait sentir. Avec l’aide d’un conseiller, passez en revue vos dépenses et vos épargnes pour bien gérer les répercussions à long terme des ajustements apportés à vos cotisations au fil du temps. Des ajustements réfléchis pourraient vous aider à continuer d’avancer, même si votre budget est plus serré, de telle sorte que votre portefeuille continuera de fructifier et de vous rapprocher de vos objectifs d’épargne. Par ailleurs, en conservant vos placements même lorsque la situation se corse sur les marchés, vous pourriez obtenir de meilleurs résultats au bout du compte.

L’évolution récente de la conjoncture économique exige une vérification des plans de retraite

La plupart des investisseurs (78 %) disent avoir une grande confiance ou une confiance relative dans leur capacité de financer leur retraite.

Même s’ils se disent généralement confiants dans leur capacité à financer leur retraite, les répondants nourrissent quand même une certaine incertitude à court terme. Lorsqu’on leur a demandé comment ils se sentaient comparativement à il y a un an, plus du tiers d’entre eux (38 %) ont indiqué être davantage préoccupés par le financement de leur retraite.

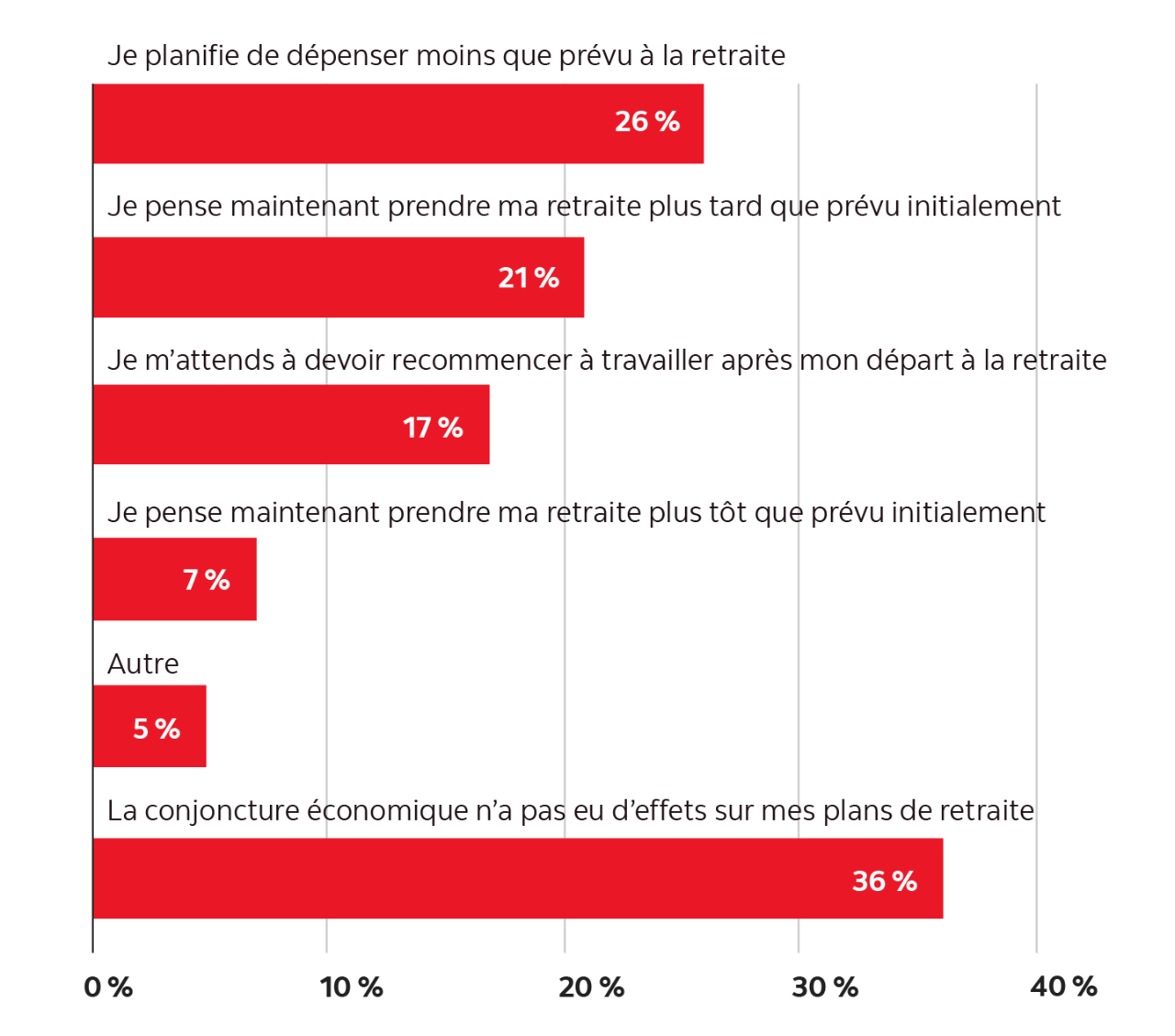

Près des deux tiers (64 %) des répondants affirment que la conjoncture économique a eu des conséquences sur leur plan de retraite. Les principaux changements prévus consistent à réduire les dépenses à la retraite (26 %), à reporter le départ à la retraite (21 %) ou à retourner au travail après la retraite (17 %).

Figure 3 : Effets de la conjoncture économique sur les plans de retraite

Les répondants sans plan financier (35 %), ceux ayant des connaissances limitées en matière de placement (36 %) et ceux de la génération X (25 %) sont les plus susceptibles de s’estimer moins confiants quant à leur capacité de financer leur retraite.

Les personnes les plus susceptibles de s’estimer confiantes sont les investisseurs dont le conseiller principal est un conseiller indépendant (91 %) ou un courtier bancaire (87 %) et qui ont rencontré ce conseiller au cours des six derniers mois (84 %).

Des conseils professionnels peuvent faciliter la transition vers la retraite. Des rencontres périodiques avec votre conseiller pour examiner vos objectifs, vos placements et vos besoins en revenu de retraite peuvent faciliter l’harmonisation nécessaire entre vos flux de trésorerie à court terme et vos plans à long terme. Un conseiller peut vous montrer les effets des changements à vos cotisations, s’assurer que votre portefeuille reste diversifié et conforme à vos préférences, et qu’il demeure bien positionné pour vous permettre d’atteindre vos objectifs de placement.

Les conseils judicieux peuvent donner confiance dans l’avenir, même dans les périodes troubles

Même s’ils ressentent l’incertitude économique, les investisseurs qui bénéficient de conseils professionnels et ont un plan financier ont constamment davantage confiance dans leurs placements et ont une vision plus optimiste de leur avenir financier.

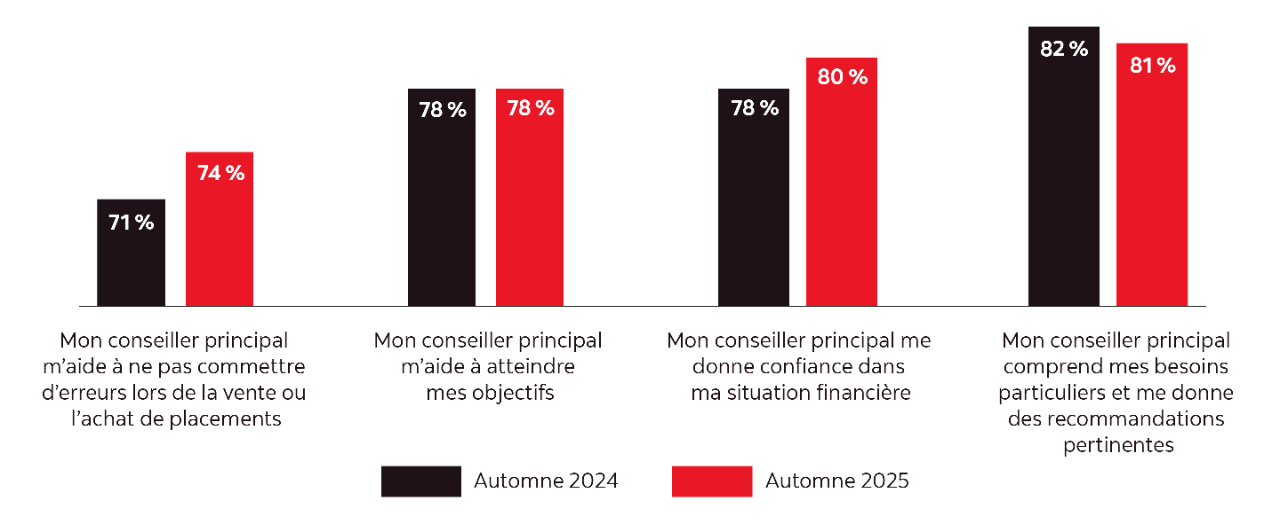

Huit de ces personnes sur dix affirment que leur conseiller principal comprend leurs besoins particuliers et leur donne confiance dans leur situation financière.

Figure 4 : Les investisseurs accordent dans une large mesure à leur conseiller le mérite de comprendre leurs besoins et de stimuler leur confiance

Parmi les répondants qui ont rencontré leur conseiller dans les six derniers mois, 86 % disent avoir confiance dans leur situation financière, comparativement à seulement 68 % pour les répondants qui n’ont pas rencontré leur conseiller au cours de cette période.

Plus de la moitié (57 %) des investisseurs aimeraient obtenir davantage d’aide de leur conseiller afin de se sentir plus confiants à l’égard de leurs placements.

Les conseils reçus renforcent la confiance en période de changement. Même lorsque les marchés offrent un bon rendement, d’autres enjeux économiques et les pressions financières quotidiennes peuvent miner la confiance des investisseurs et les inciter à ne plus considérer l’épargne comme une priorité. Avec l’aide d’un conseiller et en mettant en place un plan financier, les investisseurs se donnent les moyens de faire preuve de résilience au fil des changements. Les conversations avec votre conseiller permettront de remettre en contexte les manchettes économiques, et vous aideront à faire preuve d’une plus grande discipline et à prendre de bonnes décisions de placement. Le sondage démontre qu’avec le temps, et selon l’évolution des conditions de marché, des vérifications périodiques apaisent les inquiétudes, surtout pour les investisseurs dont la vision à court terme est moins optimiste.

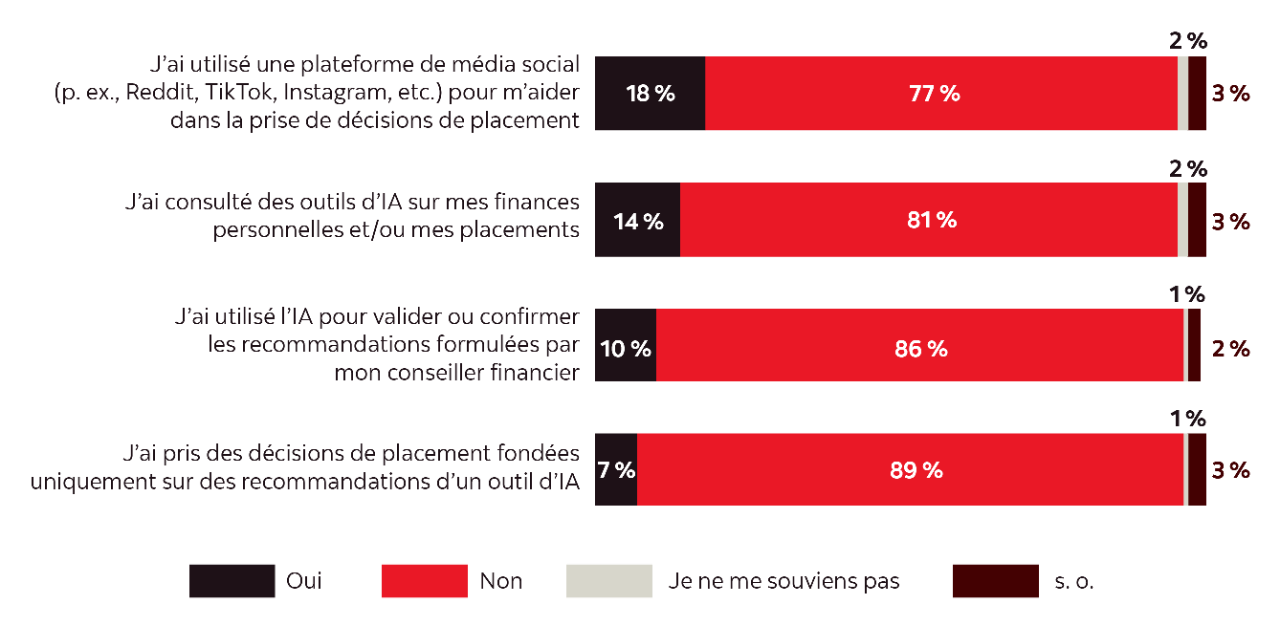

Nouveauté en 2025 : L’aide technologique en matière de finance par l’intermédiaire de l’intelligence artificielle (IA) et des médias sociaux

Les Canadiens ont accès à un éventail sans cesse croissant de ressources en ligne et de services d’IA susceptibles de les aider à gérer leurs finances. Notre sondage en a tenu compte : les réponses à une nouvelle question montrent qu’au cours des 12 derniers mois, près d’un investisseur sur cinq a utilisé les médias sociaux pour guider ses décisions de placement et 14 % ont consulté des outils d’intelligence artificielle. Toutefois, seulement 7 % des investisseurs disent avoir pris une décision de placement en se basant uniquement sur les recommandations de l’IA au cours de l’année dernière.

Sans surprise, les investisseurs plus jeunes sont les plus susceptibles d’avoir eu recours à cette forme de conseils de placement. Environ quatre investisseurs sur dix (43 %) de moins de 40 ans disent avoir consulté des outils d’IA ou des médias sociaux pour guider leurs décisions de placement et près de quatre sur dix (38 %) ont consulté des outils d’IA.

Près des deux tiers (65 %) des investisseurs de moins de 40 ans ont encore recours à un conseiller comme principal moyen de gérer leurs placements.

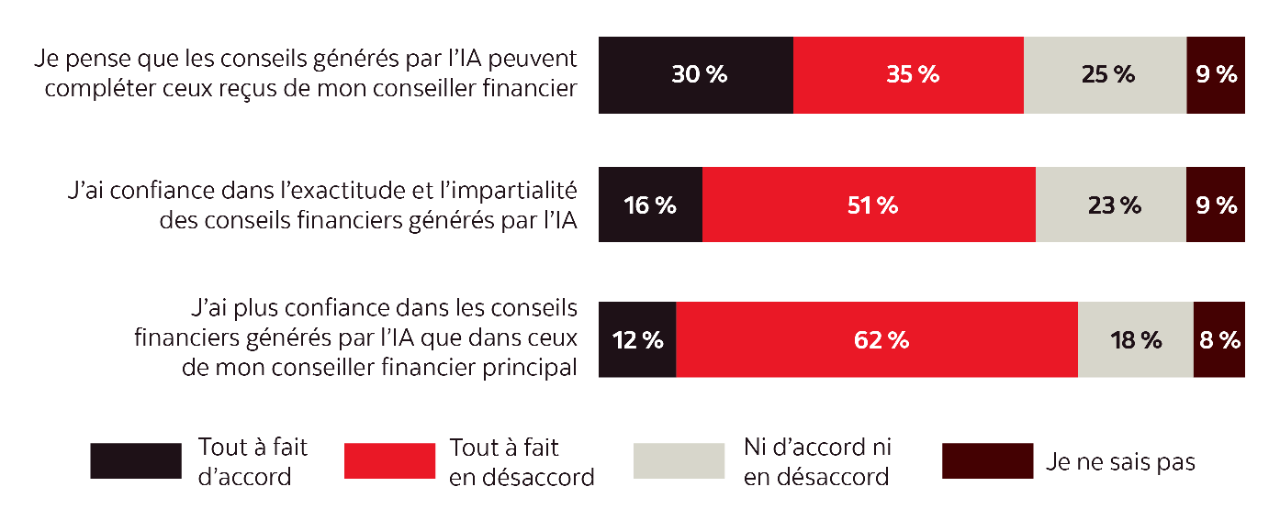

Les Canadiens du baby boom, de la génération X et à valeur nette plus élevée sont davantage enclins à refuser de consulter un média social de quelque sorte pour obtenir des conseils financiers ou de placement au cours des 12 derniers mois. Le scepticisme à propos des outils d’IA était également plus élevé chez les femmes et chez les investisseurs de 40 ans et plus.

Figure 5 : Faible utilisation des médias sociaux et de l’IA dans l’univers des placements au cours des 12 derniers mois

Figure 6 : Méfiance persistante des investisseurs à propos des conseils financiers générés par l’IA.

L’IA peut être utile, mais elle ne devrait jamais remplacer des conseils personnalisés. L’IA et les médias sociaux sont parfois des outils pratiques pour se renseigner sur les finances et les placements, mais la qualité de l’information qu’on y trouve est inégale et ces outils font abstraction du contexte personnel, une nécessité pour établir des plans financiers ou des plans de placement nuancés ou encore pour prendre des décisions déterminantes. Pour les décisions financières importantes, le rôle le plus utile d’un conseil généré par l’IA doit être de compléter ceux d’un professionnel humain chevronné plutôt que de les remplacer.

Se doter d’un plan financier et d’un conseiller contribue à renforcer la confiance

Selon nos recherches, d’année en année, les investisseurs qui travaillent avec un conseiller et qui ont un plan financier sont les plus confiants quant à l’atteinte de leurs objectifs. Ces investisseurs se disent plus confiants envers leur portefeuille et leur capacité à financier leur retraite.

Même au cours des années de rendement record des marchés, comme cela a été le cas en 2025, notre sondage montre à quel point l’incertitude économique peut miner la confiance des investisseurs, car elle force les gens à réévaluer leurs priorités financières. Un conseiller peut vous aider à éviter des décisions émotives dans des périodes difficiles, à corriger ou rééquilibrer vos plans si la situation l’exige (et à vous mettre en quête de nouvelles possibilités) sans jamais perdre de vue votre objectif final.

Communiquez sans tarder avec votre conseiller.

Le présent document est fourni à titre indicatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou en placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les renseignements fournis aux présentes, notamment ceux qui ont trait aux taux d’intérêt, aux conditions des marchés, aux règles fiscales et à d’autres aspects des placements, peuvent changer sans préavis. La Banque de Nouvelle-Écosse n’est pas responsable de leur mise à jour. Les sources externes sont réputées fiables et exactes en date de la publication, mais La Banque de Nouvelle-Écosse ne peut en garantir la fiabilité ni l’exactitude. Les lecteurs devraient consulter leur conseiller, qui leur fournira des conseils en finance, en placement ou en fiscalité adaptés à leurs besoins et tiendra compte de leur situation ainsi que des plus récents renseignements à sa disposition. Le présent document peut contenir des énoncés prospectifs fondés sur les attentes et les prévisions actuelles liées aux facteurs économiques futurs en général. Les énoncés prospectifs sont assujettis à des incertitudes et à des risques inhérents qui pourraient être impossibles à prévoir. Par ailleurs, les attentes et les prévisions pourraient s’avérer erronées à l’avenir. Les énoncés prospectifs ne garantissent pas le rendement futur. Vous ne devriez donc pas vous y fier indûment. Le présent document et l’ensemble de l’information, des opinions et des conclusions qui y sont reproduites sont protégés par le droit d’auteur. Le présent document ne peut être reproduit, en totalité ou en partie, sans le consentement exprès préalable de La Banque de Nouvelle-Écosse.

Gestion mondiale d’actifs Scotia est un nom commercial utilisé par Gestion d’actifs 1832 S.E.C., société en commandite dont le commandité est détenu en propriété exclusive par la Banque Scotia.

La Banque Scotia désigne La Banque de Nouvelle-Écosse ainsi que ses filiales et sociétés affiliées, dont Gestion d’actifs 1832 S.E.C. et Placements Scotia Inc.

MD Marques déposées de La Banque de Nouvelle-Écosse, utilisées sous licence.MC Marque de commerce de La Banque de Nouvelle-Écosse, utilisée sous licence.

© La Banque de Nouvelle-Écosse, 2026. Tous droits réservés.