À quoi s’attendre pour le reste de 2026 et les années suivantes?

Les marchés mondiaux ont fait preuve d’une résilience remarquable en 2025 grâce au ralentissement de l’inflation, à la solidité des bénéfices et à la dépréciation du dollar américain, autant de facteurs qui ont soutenu les actifs risqués malgré les droits de douane et les tensions géopolitiques. Les titres à revenu fixe ont également progressé, profitant du resserrement des écarts de taux, puis de la baisse des taux à la fin de l’année.

Le premier trimestre de 2026 tirant à sa fin, le moment est bien choisi pour regarder à l’horizon afin de garder le cap sur nos objectifs à long terme. Les perspectives présentées dans ce document étayent nos attentes de rendement sur 5 à 10 ans. Elles nous permettent de maintenir une composition de portefeuille compatible avec les mandats de placement pour aider les clients à se rapprocher de leurs objectifs.

Le monde des placements affiche actuellement une combinaison intéressante d’occasions et de défis complexes. Les actions mondiales semblent bien positionnées, soutenues par la résilience des bénéfices, l’atténuation de l’inflation et les politiques toujours favorables des banques centrales, tandis que les titres à revenu fixe demeurent intéressants dans un contexte de taux plus élevés, les fondamentaux du crédit demeurant solides.

Chaque année, l’équipe Gestion multi-actifs de Gestion mondiale d’actifs Scotia actualise ses prévisions sur les marchés (rendements sur 10 ans) pour orienter le positionnement de plus de 140 milliards de dollars* d’actifs sous gestion, établissant des attentes de rendement et de risque prospectives pour l’ensemble des catégories d’actifs. Le présent rapport contient nos plus récentes prévisions et explique comment elles orientent nos décisions relatives à la répartition de l’actif et à la composition des portefeuilles à long terme.

Grandes lignes

- Nos plus récentes hypothèses à long terme sur le marché financier laissent entrevoir des perspectives de rendement attrayantes, mais plus équilibrées au cours de la prochaine décennie. La croissance mondiale demeure positive et l’inflation semble fléchir, ce qui permet un assouplissement progressif, en douceur, de la politique monétaire.

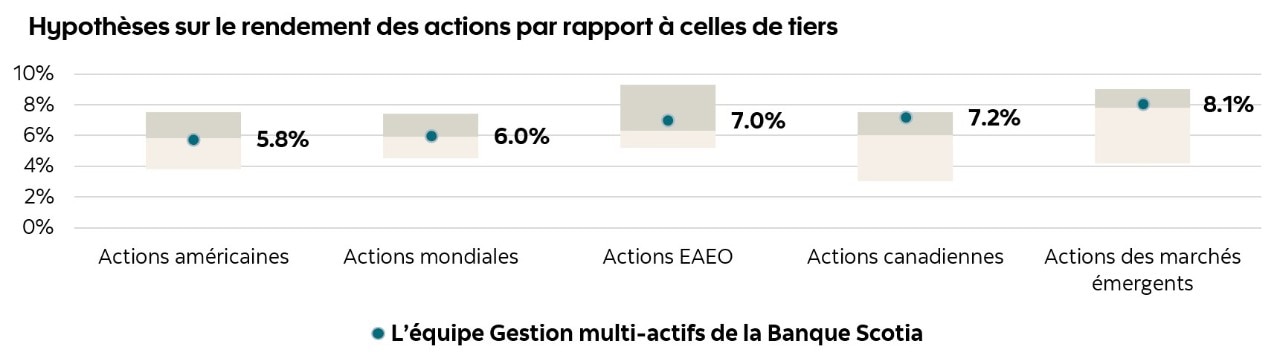

- Les actions devraient encore dépasser les obligations à long terme dans les grandes régions du monde, le Canada et les marchés émergents se situant dans la tranche supérieure de la fourchette prévue. Les marchés des États-Unis et de l’Europe, de l’Australasie et de l’Extrême-Orient (EAEO) demeurent également bien positionnés pour produire de solides rendements à long terme. À l’échelle mondiale, nous nous attendons à ce que l’innovation alimentée par l’intelligence artificielle (IA) soit mieux prise en compte dans l’ensemble des secteurs et des régions, ce qui soutiendra une pondération diversifiée des actions.

- Nous continuons de privilégier des portefeuilles multiactifs diversifiés et gérés activement. Nous optons pour une répartition stratégique entre actions, titres à revenu fixe et placements alternatifs, en nous fondant sur nos hypothèses à long terme sur le marché financier. C’est le moyen le plus efficace, selon nous, de composer avec le contexte actuel.

Perspectives sur les marchés

En 2026, on parle d’un contexte mondial marqué par une croissance soutenue et une atténuation graduelle de l’inflation. Nous nous attendons à ce que l’inflation persiste quelque peu à court terme, puis à ce qu’elle redescende près des cibles des banques centrales du monde entier. Un tel scénario permettrait à celles-ci d’assouplir modérément la politique monétaire au lieu de ramener les taux près de zéro.

La solidité des bilans et les gains de productivité attribuables à l’IA et à l’automatisation demeurent favorables aux actions, même si des évaluations élevées dans certains segments justifient un positionnement plus sélectif. Nous considérons l’IA comme un catalyseur à moyen terme de bénéfices et de dépenses en immobilisations, mais constatons que les titres de sociétés liées à l’IA sont de plus en plus volatils. Voilà pourquoi nous privilégions une exposition diversifiée à l’écosystème au sens large, comme les semi-conducteurs, les infrastructures, l’électricité et les actifs de centres de données, plutôt que des placements restreints dans quelques titres très en vue.

Pour les obligations, cela conduit à un contexte plus « normal » : on parle de taux directeurs qui diminuent, de courbes de taux qui s’ajustent à la dynamique budgétaire et de revenus intéressants qui sont disponibles sans prendre de risque excessif lié à la duration et au crédit.

Plusieurs facteurs pourraient faire en sorte que la réalité diverge de nos prévisions pour 2026, notamment une croissance mondiale inégale, des pressions inflationnistes persistantes et des surprises géopolitiques ou politiques susceptibles de perturber les marchés. Cela dit, à court terme, nous continuons de surpondérer légèrement les actions par rapport à un indice de référence traditionnel 60/40. Nous croyons que la croissance peut se poursuivre, car les bénéfices, l’inflation et les taux d’intérêt demeurent globalement favorables. Cependant, les évaluations élevées sur les marchés des actions et des titres à revenu fixe illustrent la nécessité d’une gestion du risque rigoureuse et d’une vaste diversification.

Notre vision à long terme

Nos hypothèses à long terme sur le marché financier (rendements sur 10 ans) laissent entrevoir des perspectives plus équilibrées pour les actions et les titres à revenu fixe, d’où l’importance de maintenir une approche rigoureuse, axée sur la recherche des bonnes occasions. Nos hypothèses de rendement des actions pour les grandes régions du monde ont tendance à être supérieures à la médiane des autres sociétés de placement, tout en demeurant globalement conformes à celles de l’ensemble du secteur. Elles reflètent une vision un peu plus optimiste de la croissance à long terme, qui prend en compte les mêmes moteurs de rendement que la plupart des prévisions des professionnelles.

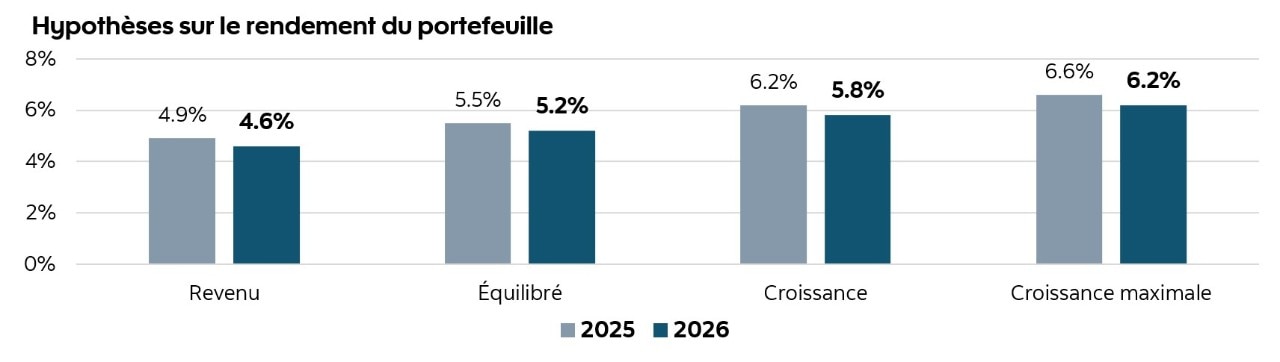

Nos hypothèses sur le rendement du portefeuille traduisent nos perspectives à l’égard des catégories d’actifs en rendements prévus sur 10 ans pour les portefeuilles de revenu, équilibré, de croissance et de croissance maximale. On constate que plus l’exposition aux actions augmente, plus le potentiel de rendement est élevé. Elles fournissent un point de référence pratique pour faire cadrer vos objectifs et votre tolérance au risque à la composition d’un portefeuille à long terme appropriée.

Notre approche active dans un monde dynamique

Pour bâtir un portefeuille, les investisseurs ont besoin à la fois d’un plan à long terme et de la souplesse requise pour s’ajuster lorsque les marchés prennent une trajectoire imprévue. La répartition stratégique de l’actif (RSA) et la répartition tactique de l’actif (RTA) sont complémentaires, et visent l’atteinte d’un équilibre entre les objectifs fixés et une réalité en constante évolution. C’est ainsi que l’une et l’autre jouent un rôle important dans la gestion de vos placements.

Répartition stratégique de l’actif (constitution du portefeuille)

La composition de l’actif est établie au moyen d’hypothèses à long terme sur le marché financier (rendements sur 10 ans), qui fondent les bases des portefeuilles diversifiés adaptés à différents profils d’investisseurs, allant de prudent à croissance.

Répartition tactique de l’actif (composition du portefeuille)

À l’aide de perspectives pour les 12 à 18 prochains mois, nous effectuons des rajustements mesurés, fondés sur la recherche, autour de ces ancrages stratégiques lorsque les évaluations, les fondamentaux ou la confiance s’éloignent considérablement de notre scénario de base.

En conclusion

Il s’agit de nos meilleures estimations de l’orientation des rendements, non de garanties – les rendements d’une catégorie d’actifs donnée pourraient être nettement supérieurs ou inférieurs à nos attentes sur des périodes plus courtes. En combinant nos prises de position internes et en les intégrant à des solutions multi-actifs gérées activement que nous soumettons régulièrement à des tests dans un éventail de scénarios, nous cherchons à bâtir des portefeuilles résilients qui peuvent participer à la croissance, assurer une certaine protection contre le risque de perte et maintenir les investisseurs sur la bonne voie au cours de la prochaine décennie.

Pour les investisseurs qui ont un horizon de placement sur dix ans, le message est simple : conservez en toute confiance vos placements dans un portefeuille bien diversifié et géré par des professionnels qui combine actions (pour une croissance à long terme), titres à revenu fixe (pour la stabilité) et placements alternatifs (pour bénéficier d’un niveau supplémentaire de diversification et d’occasions).