Capital-investissement

Exploiter la croissance des marchés privés

Sommaire

- Les fonds de capital-investissement offrent aux investisseurs traditionnels des marchés boursiers publics un moyen d’élargir de façon spectaculaire l’éventail de leurs possibilités de placement et la possibilité d’accroître le profil de croissance de leurs portefeuilles.

- Ces fonds sont toutefois beaucoup moins liquides que les fonds communs de placement traditionnels et les fonds négociés en bourse (FNB). Le processus afin d’acquérir et d’améliorer des sociétés privées et de s’en retirer prend du temps. Qui plus est, ces sociétés ne sont pas négociées publiquement. Pour profiter de leurs avantages, les investisseurs doivent avoir un horizon à long terme.

- Même s’il existe une vaste gamme de gestionnaires et de stratégies, les investisseurs peuvent avoir de la difficulté à trouver et à évaluer les meilleures options pour leurs besoins. Le fait de travailler avec un gestionnaire d’actifs mondiaux qui a de l’envergure et qui possède une expérience institutionnelle dans ces domaines peut aider les investisseurs à établir une composante de capital-investissement de grande qualité avec une gouvernance et une surveillance de calibre institutionnel dans leur portefeuille.

- Élargir les occasions de placement

- Un horizon temporel plus long

- Accès au capital-investissement par l’intermédiaire de gestionnaires reconnus

Élargir les occasions de placement

Les fonds de capital-investissement offrent aux investisseurs traditionnels des marchés boursiers publics un moyen d’élargir considérablement l’éventail de leurs possibilités de placement et d’accroître le profil de croissance de leurs portefeuilles.

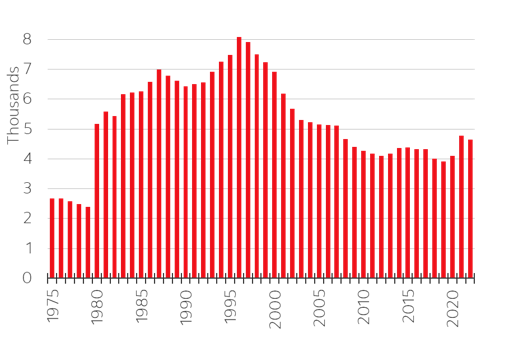

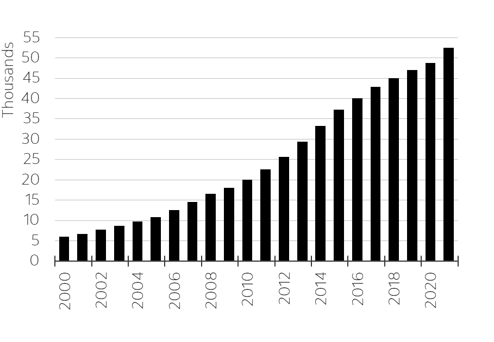

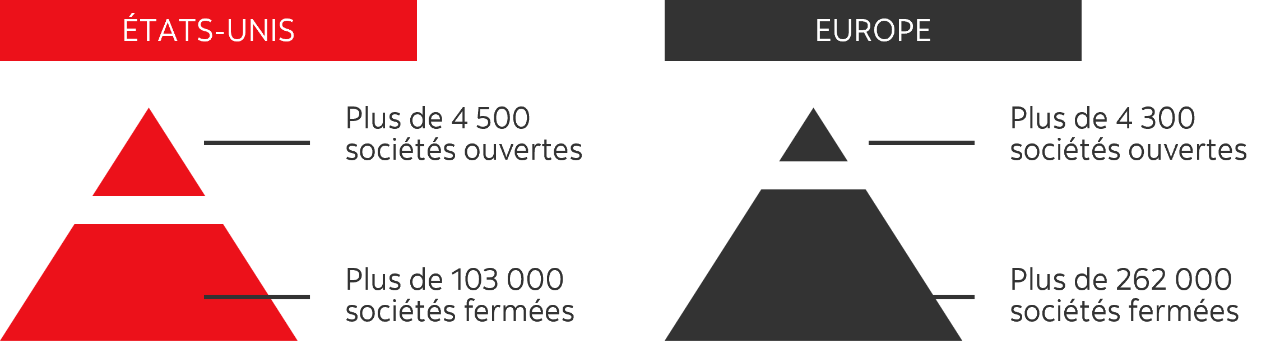

Les placements dans le capital-investissement ont gagné en importance au cours des 20 dernières années, la concentration des marchés publics s’étant accrue et le nombre total de sociétés inscrites en bourse aux États-Unis ayant chuté d’environ 40 % (Figure 1, à gauche). En revanche, le nombre de sociétés détenues dans des fonds de capital-investissement aux États-Unis s’est multiplié par 10 et est maintenant près de 10 fois supérieur à celui des sociétés ouvertes (Figure 1, à droite).

Figure 1. À gauche : Nombre de sociétés cotées aux États-Unis. À droite : Nombre d’entreprises détenues par une société de capital-investissement.

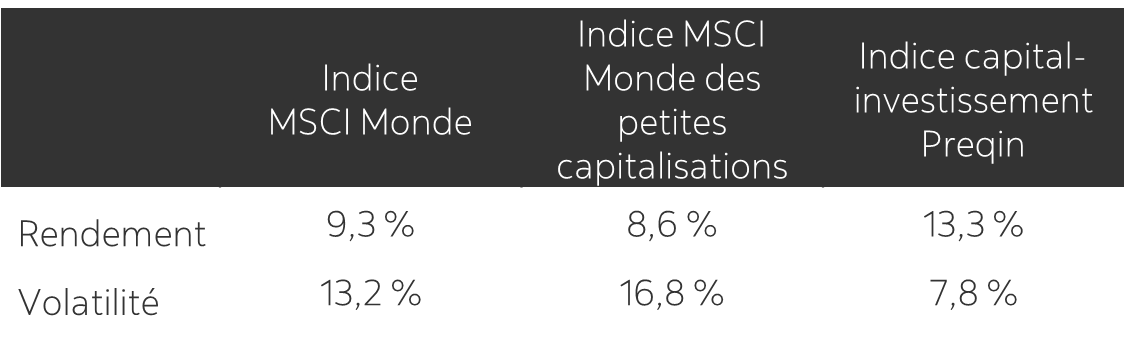

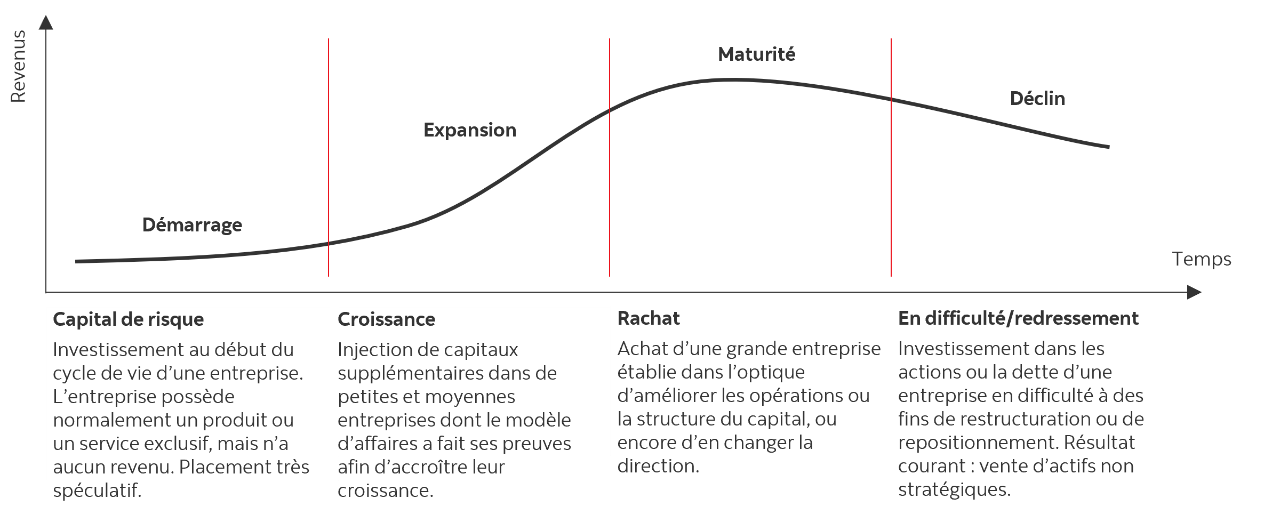

La demande de solutions de capital-investissement de la part des entreprises qui préfèrent ne pas entrer en bourse et travailler avec un nombre limité d’actionnaires actifs a augmenté. Les capitaux fournis par les investisseurs en capital-investissement (d’abord par de grandes institutions, puis maintenant par des investisseurs individuels) ont aussi augmenté pour répondre à la demande, stimulés en grande partie par les rendements intéressants des marchés privés (Figure 2).

Figure 2. Statistiques sur la volatilité des cours et les rendements

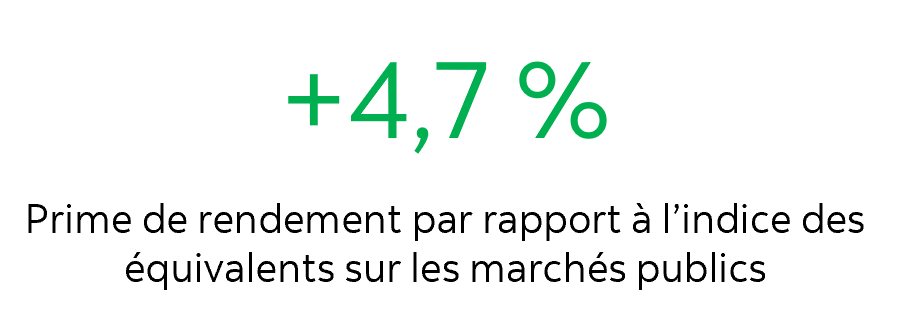

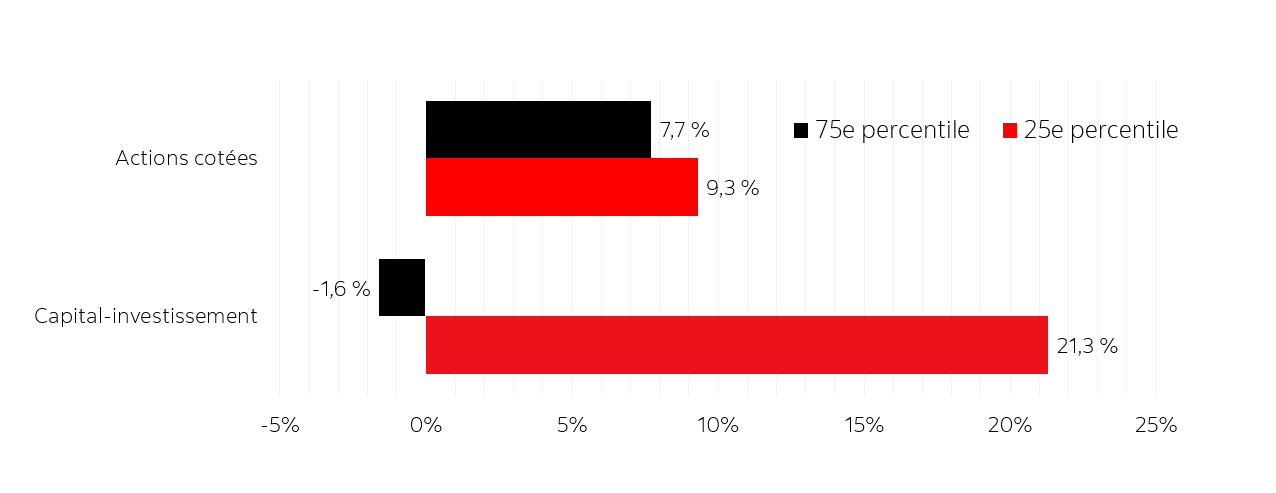

Les fonds de capital-investissement mettent en commun le capital des investisseurs dans des stratégies d’acquisition, d’amélioration et de vente de sociétés fermées dans le but de réaliser des gains en capital. En moyenne, les fonds de capital-investissement connaissent un rendement supérieur de plus de 5 % à celui des titres cotés, avec moins de volatilité des cours. Le capital-investissement est habituellement un placement à croissance élevée qui ne distribue aucun revenu régulier.

Les rendements plus élevés par rapport aux stratégies liées aux marchés des actions cotées en bourse sont attribuables à plusieurs facteurs : les occasions beaucoup plus nombreuses à partir desquelles les gestionnaires de capital-investissement peuvent travailler (Figure 3); les inefficacités du marché et les avantages sur le plan de l’information que les investisseurs privés peuvent exploiter; et les nombreuses façons d’ajouter de la valeur à une société à titre de propriétaire majoritaire actif, voire même de la transformer complètement. De plus, ces sociétés sont souvent au début de leur développement par rapport à celles qui ont fait l’objet d’un premier appel public à l’épargne; elles offrent donc plus de possibilités en matière de croissance des bénéfices. Les entreprises privées qui exercent leurs activités dans des segments en forte croissance du marché, comme les technologies et les soins de santé, peuvent avoir un potentiel de croissance particulièrement grand.

Figure 3. Occasions liées aux sociétés ouvertes ainsi qu’aux sociétés fermées

La méthodologie utilisée pour évaluer les actifs privés est généralement moins sensible aux sautes d’humeur des marchés, qui peuvent entraîner une volatilité accrue des cours des actifs cotés en bourse. Les actifs privés sont évalués beaucoup moins souvent que leurs équivalents publics, et souvent avec un décalage considérable.

Les différences fondamentales dans le processus de placement combinées aux horizons temporels plus longs requis pour tirer parti des placements sur les marchés privés sont des facteurs qui contribuent à une « prime d’illiquidité » que les investisseurs qui se prévalent de ces stratégies ont généralement touchée par le passé et à laquelle ils continuent à s’attendre.

La présente publication a été préparée par La Banque de Nouvelle-Écosse pour les clients de Gestion de patrimoine Scotia. Elle se veut une source d’information générale seulement. Il ne faut ni considérer qu’elle renferme des conseils personnels ou particuliers sur les finances, la fiscalité, les régimes de retraite, les assurances, les questions juridiques ou les placements, ni s’en remettre à cette information comme s’il s’agissait de tels conseils. Nous ne sommes pas des conseillers fiscaux ou juridiques et nous recommandons aux particuliers de s’adresser à un conseiller qualifié, y compris un conseiller fiscal ou juridique, avant de prendre quelque mesure que ce soit en s’en remettant à l’information reproduite dans ce document. Les opinions et les projections présentées dans cette publication ont été établies par nous à la date des présentes et peuvent changer sans préavis. Gestion de patrimoine Scotia n’est pas tenue de mettre à jour la présente publication. Les lecteurs ne devraient pas tenir pour acquis que l’information contenue aux présentes sera mise à jour. Malgré tout le soin et toute l’attention portés à l’exactitude et à la fiabilité de l’information reproduite dans cette publication, La Banque de Nouvelle-Écosse et ses sociétés affiliées de même que leurs administrateurs, dirigeants ou employés respectifs n’en garantissent, explicitement ou implicitement, ni l’exactitude ni l’exhaustivité, et se dégagent de toute responsabilité liée aux pertes directes ou indirectes qui découlent de la consultation de cette publication ou de l’information qui y est reproduite. La présente publication peut contenir des énoncés prospectifs fondés sur les attentes et les prévisions actuelles liées aux facteurs économiques futurs en général. Les énoncés prospectifs sont assujettis à des incertitudes et à des risques inhérents qui pourraient être impossibles à prévoir. Par ailleurs, les attentes et les prévisions pourraient s’avérer erronées à l’avenir. Les énoncés prospectifs ne garantissent pas le rendement futur. Vous ne devriez donc pas vous y fier indûment. Le présent document et l’ensemble de l’information, des opinions et des conclusions qui y sont reproduites sont protégés par le droit d’auteur. Cette publication ne peut être reproduite, en totalité ou en partie, sans que La Banque de Nouvelle-Écosse donne expressément son accord préalable.

Gestion de patrimoine ScotiaMD réunit divers services financiers qui sont offerts, au Canada, par La Banque de Nouvelle-Écosse (Banque ScotiaMD); La Société de fiducie Banque de Nouvelle-Écosse (Trust ScotiaMD); le Service de gestion privée de portefeuilles (par l’entremise de Gestion d’actifs 1832 S.E.C.); 1832 Asset Management U.S. Inc.; Services d’assurance Gestion de patrimoine Scotia inc. et ScotiaMcLeodMD, une division de Scotia Capitaux Inc. Les services bancaires privés sont fournis par la Banque Scotia. Les services successoraux et fiduciaires sont offerts par La Société de fiducie Banque de Nouvelle-Écosse. Les services de gestion de portefeuille sont offerts par Gestion d’actifs 1832 S.E.C. et 1832 Asset Management U.S. Inc. Les services d’assurance sont offerts par Services d’assurance Gestion de patrimoine Scotia inc. Les services-conseils en gestion de patrimoine et les services de courtage sont offerts par ScotiaMcLeod, une division de Scotia Capitaux Inc. Les services-conseils en placements internationaux sont offerts par Scotia Capitaux Inc. Les services de planification financière sont offerts par la Banque Scotia et ScotiaMcLeod. Scotia Capitaux Inc. est membre du Fonds canadien de protection des investisseurs et est réglementée par l’Organisme canadien de réglementation des investissements. Services d’assurance Gestion de patrimoine Scotia inc. est la filiale spécialisée dans l’assurance de Scotia Capitaux Inc., membre du groupe de sociétés de la Banque Scotia. Lorsqu’ils discutent de produits d’assurance-vie, les conseillers de ScotiaMcLeod agissent en qualité d’agents d’assurance-vie (conseillers en sécurité financière au Québec) représentant Services d’assurance Gestion de patrimoine Scotia inc.

Gestion de patrimoine ScotiaMD est une marque déposée de La Banque de Nouvelle-Écosse, utilisée sous licence.

© La Banque de Nouvelle-Écosse, 2025. Tous droits réservés.