Immobilier privé

Revenu et croissance d’actifs réels

Sommaire

- Les fonds immobiliers privés offrent aux investisseurs axés sur le revenu et la croissance un moyen d’élargir de façon spectaculaire l’éventail de leurs possibilités de placement et de renforcer la stabilité de leurs portefeuilles, de même que leur résilience face à l’inflation.

- Ces fonds sont toutefois beaucoup moins liquides que les fonds communs de placement traditionnels et les fonds négociés en bourse (FNB). Le processus afin d’acquérir et d’améliorer des propriétés immobilières commerciales et de s’en retirer prend du temps. Qui plus est, ces fonds ne sont pas négociés publiquement. Pour profiter de leurs avantages, les investisseurs doivent avoir un horizon à long terme.

- Même s’il existe une vaste gamme de gestionnaires et de stratégies, les investisseurs pourraient avoir de la difficulté à trouver et à évaluer les options qui répondent le mieux à leurs besoins. Le fait de travailler avec un gestionnaire d’actifs mondiaux qui a de l’envergure et qui possède une expérience institutionnelle dans ces domaines peut aider les investisseurs à établir une position de grande qualité dans l’immobilier privé avec une gouvernance et une surveillance de calibre institutionnel.

- Production d’un revenu stable et protégé contre l’inflation

- Un horizon temporel plus long

- Accès à l’immobilier privé par l’intermédiaire de gestionnaires reconnus

Production d’un revenu stable et protégé contre l’inflation

Les fonds immobiliers privés offrent aux investisseurs axés sur le revenu et la croissance un moyen d’élargir de façon spectaculaire l’éventail de leurs possibilités de placement et de renforcer la stabilité de leurs portefeuilles, de même que leur résilience face à l’inflation.

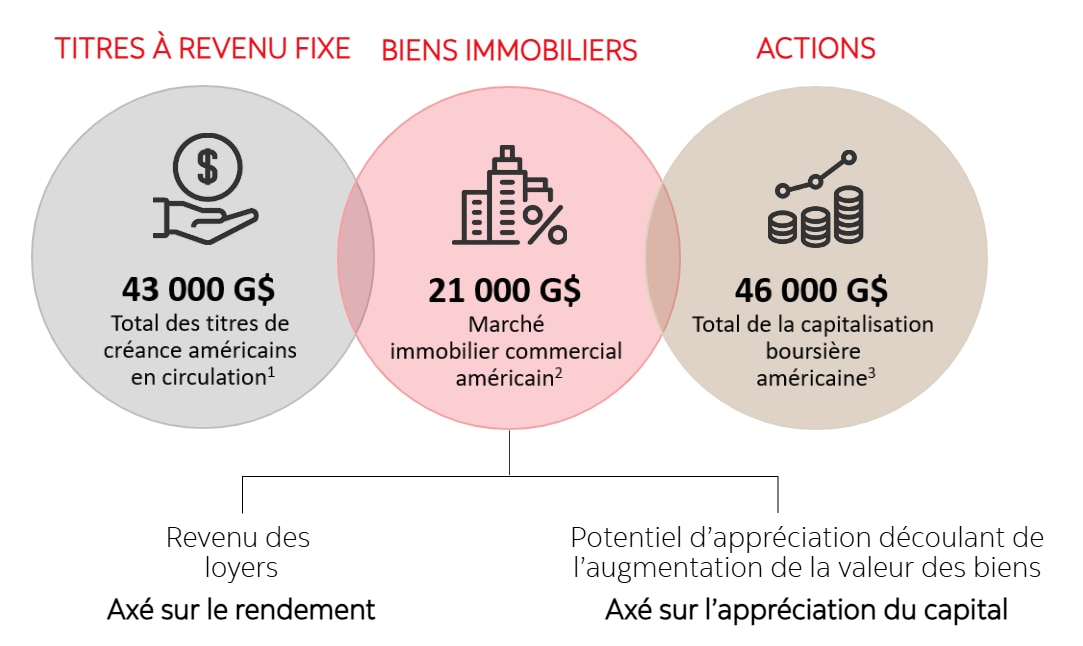

Le marché de l’immobilier commercial est vaste et profond. Avec une valeur de 21 000 milliards de dollars aux États-Unis, il représente environ la moitié du marché boursier américain en termes de capitalisation boursière (Figure 1). Il touche de nombreux secteurs qui sont généralement regroupés dans les sous-secteurs résidentiel, commercial et industriel. Les investisseurs peuvent accéder à ces propriétés sur les marchés privés ou par l’intermédiaire de fiducies de placement immobilier (FPI) cotées en bourse.

Figure 1. Taille relative du marché de l’immobilier commercial privé

2. Nareit, juin 2021.

3. SIFMA, décembre 2023.

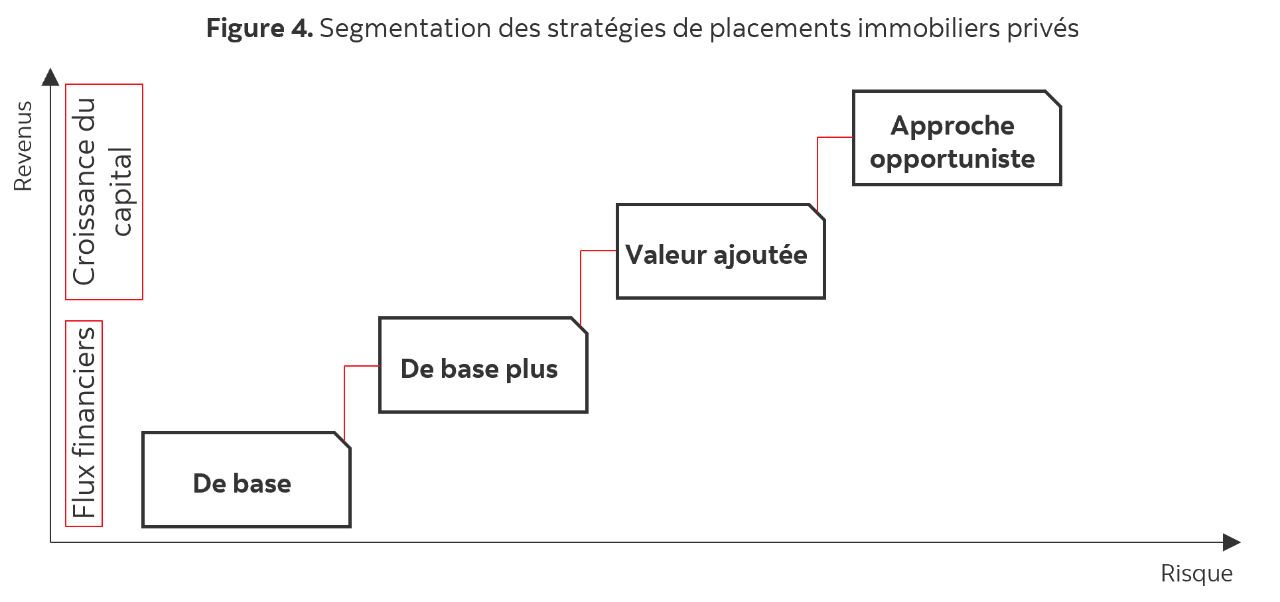

Les fonds immobiliers mettent en commun le capital d’investisseurs dans des stratégies d’acquisition de terrains et de bâtiments dans l’intention de louer des locaux en échange de revenus locatifs ou de produire des gains en capital dans le cadre de nouveaux projets d’aménagement ou d’améliorations de bâtiments.

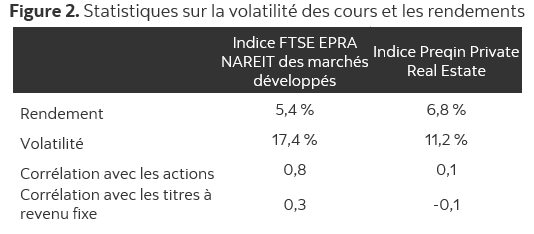

L’immobilier privé est un placement en actions, mais la nature contractuelle des revenus locatifs rend généralement le profil de bénéfices moins volatil que celui d’autres secteurs plus discrétionnaires du marché. Ces fonds versent habituellement des distributions régulières qui représentent une part importante du rendement total. Ils ont également surpassé les FPI cotées en bourse de 1,4 %, avec une volatilité moindre et une corrélation beaucoup plus faible avec les placements en actions et en obligations traditionnels (Figure 2).

La méthodologie utilisée pour évaluer l’immobilier privé est généralement moins sensible aux sautes d’humeur des marchés qui entraînent une volatilité accrue des cours des FPI et des autres actions cotées en bourse. Il peut s’agir d’un avantage recherché pouvant contribuer à la stabilité d’un portefeuille.

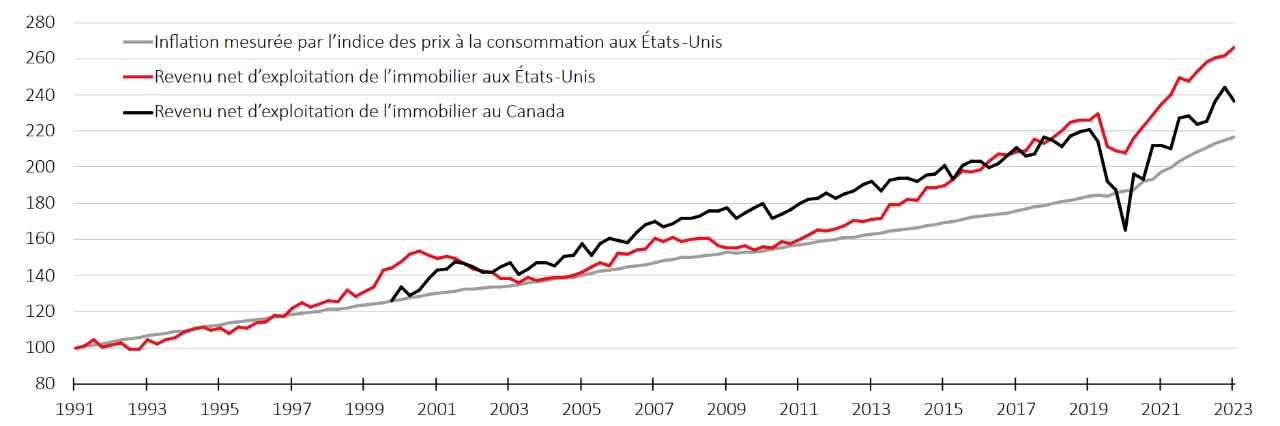

Les loyers et la valeur des propriétés augmentent habituellement en tandem avec l’inflation (Figure 3), ce qui fait de l’immobilier privé un outil pratique afin de gérer le risque d’inflation dans un portefeuille. En effet, la hausse des coûts de construction entraîne une hausse des coûts de remplacement, ce qui se traduit habituellement par une hausse des loyers en raison de l’offre limitée, la hausse des coûts de construction empêchant le développement de nouveaux projets. Cette rareté permet souvent aux propriétaires d’immeubles d’augmenter leurs loyers, en particulier lorsque la valeur des propriétés sur le marché auxquelles les propriétés neuves ou rénovées sont comparées est élevée. Qui plus est, les structures de baux comprennent souvent des hausses de loyer périodiques, de même que la possibilité de refiler la hausse des coûts d’exploitation aux locataires, ce qui aide à protéger le revenu réel, corrigé de l’inflation, et le flux de croissance offert aux investisseurs.

Figure 3. Revenu protégé contre l’inflation et flux de croissance

Gestion mondiale d’actifs ScotiaMD est un fournisseur de solutions de gestion de placements mondiales et une marque déposée de La Banque de Nouvelle-Écosse, utilisée sous licence. Gestion mondiale d’actifs Scotia comprend les filiales de La Banque de Nouvelle-Écosse suivantes : Gestion d’actifs 1832 S.E.C. (Canada), Scotia Administradora General de Fondos Chile S.A (Chili), Scotia Fondos Sociedad Administradora de Fondos Mutuos S.A. (Pérou), Scotia Fondos S.A. de C.V. (Mexique), Sociedad Operadora de Fondos de Inversión Grupo Financiero Scotiabank Inverlat (Mexique), Scotiabank & Trust (Cayman) Ltd. (îles Caïmans) et Scotia Investments Jamaica Limited (Jamaïque).

Le vaste éventail de solutions de placement de Gestion mondiale d’actifs Scotia est aussi offert par ses sociétés affiliées et ses partenaires de distribution. Les sociétés affiliées comprennent Jarislowsky, Fraser Limitée; Gestion financière MD inc. et Gestion MD limitée, Fonds d’investissement Tangerine Limitée; Service de gestion privée de portefeuilles, un service de Gestion d’actifs 1832 S.E.C.; Scotia Capitaux Inc.; Placements Scotia Inc.; Scotiabank Inverlat, S.A.; Institución de Banca Múltiple; Grupo Financiero Scotiabank Inverlat; Scotia Inverlat Casa de Bolsa, S.A. de C.V.; Scotiabank Chile S.A.;Scotia Administradora General de Fondos Chile S.A.; The Bank of Nova Scotia Jamaica Limited; Scotiabank & Trust (Cayman) Ltd. et d’autres sociétés affiliées de La Banque de Nouvelle-Écosse.

La présente publication a été préparée par Gestion mondiale d'actifs Scotia. Elle se veut une source d’information générale seulement. Il ne faut ni considérer qu’elle renferme des conseils personnels ou particuliers sur les finances, la fiscalité, les régimes de retraite, les assurances, les questions juridiques ou les placements, ni s’en remettre à cette information comme s’il s’agissait de tels conseils. Nous ne sommes pas des conseillers fiscaux ou juridiques et nous recommandons aux particuliers de s’adresser à un conseiller qualifié, y compris un conseiller fiscal ou juridique, avant de prendre quelque mesure que ce soit en s’en remettant à l’information reproduite dans ce document. Les opinions et les projections présentées dans cette publication ont été établies par nous à la date des présentes et peuvent changer sans préavis. Gestion de patrimoine Scotia n’est pas tenue de mettre à jour la présente publication. Les lecteurs ne devraient pas tenir pour acquis que l’information contenue aux présentes sera mise à jour. Malgré tout le soin et toute l’attention portés à l’exactitude et à la fiabilité de l’information reproduite dans cette publication, La Banque de Nouvelle-Écosse et ses sociétés affiliées de même que leurs administrateurs, dirigeants ou employés respectifs n’en garantissent, explicitement ou implicitement, ni l’exactitude ni l’exhaustivité, et se dégagent de toute responsabilité liée aux pertes directes ou indirectes qui découlent de la consultation de cette publication ou de l’information qui y est reproduite. La présente publication peut contenir des énoncés prospectifs fondés sur les attentes et les prévisions actuelles liées aux facteurs économiques futurs en général. Les énoncés prospectifs sont assujettis à des incertitudes et à des risques inhérents qui pourraient être impossibles à prévoir. Par ailleurs, les attentes et les prévisions pourraient s’avérer erronées à l’avenir. Les énoncés prospectifs ne garantissent pas le rendement futur. Vous ne devriez donc pas vous y fier indûment. Le présent document et l’ensemble de l’information, des opinions et des conclusions qui y sont reproduites sont protégés par le droit d’auteur. Cette publication ne peut être reproduite, en totalité ou en partie, sans que La Banque de Nouvelle-Écosse donne expressément son accord préalable.

© La Banque de Nouvelle-Écosse, 2025. Tous droits réservés.