Volatilité des marchés : Fermeture du détroit d’Ormuz

Myles Zyblock

6 mars, 2026

En milieu de séance aujourd’hui, l’indice S&P 500 et les actions mondiales étaient tous deux en baisse d’environ 1 %. Depuis le début du conflit, le repli boursier a été plutôt contenu, du moins jusqu’ici. Selon nos observations, lorsque le S&P 500 est confronté à un conflit géopolitique depuis la Deuxième Guerre mondiale, il recule habituellement d’environ 6 % sur une période de 16 jours de bourse. Or, à travers les époques, chaque conflit s’inscrit dans un contexte qui lui est propre, ce qui rend toute généralisation d’un comportement soi-disant typique quelque peu hasardeuse. Cela dit, il faut se rappeler que 80 % de ces épisodes ont profité aux investisseurs en actions sur un horizon d’un an (gain moyen de 15,8 %).

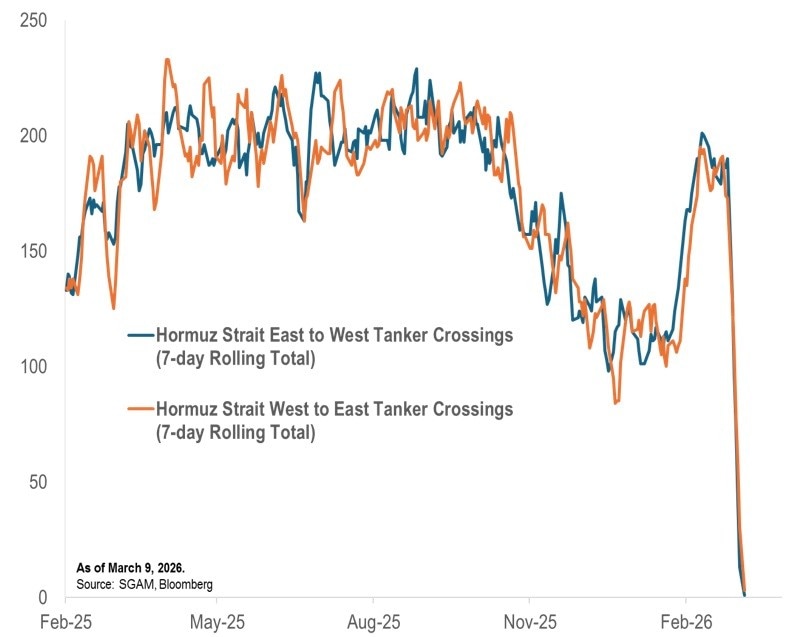

Compte tenu de l’affrontement en cours, le pétrole est une préoccupation centrale pour les marchés des capitaux. Le prix du Brent a augmenté de 7 %, tandis que le WTI a bondi de 11 % au coup de midi, heure de l’Est. De nombreux observateurs des marchés s’inquiètent désormais de l’arrêt complet de la circulation dans le détroit d’Ormuz, où transitent quotidiennement quelque 20 % des liquides pétroliers mondiaux. Les dernières données montrent qu’aucun navire ne circule par le détroit, que ce soit en direction est ou ouest.

Depuis la fin de février, le prix du pétrole brut WTI a bondi de 33 % pour atteindre 89 $ le baril. Selon une perspective historique, les prix du pétrole doivent augmenter de 75 à 100 % avant que l’économie des États-Unis ne se retrouve vraiment dans l’eau chaude. Bien que l’économie ait réduit son intensité énergétique et sa dépendance aux importations au fil du temps, la probabilité de voir apparaître des tensions s’accroît à mesure que la flambée des prix du pétrole se prolonge. De leur côté, les marchés commencent à intégrer aux prix une inflation un peu plus élevée en raison de la flambée des coûts de l’énergie.

Il est encore beaucoup trop tôt pour s’inquiéter de conséquences économiques graves ou durables découlant du conflit au Moyen-Orient; or, un scénario d’inflation un peu plus élevée combiné à une croissance économique moindre apparaît de plus en plus probable. Comme nous le soulignons continuellement, la diversification du portefeuille est l’une des premières lignes de défense les plus efficaces contre l’incertitude de l’économie et des marchés.

Le présent document est fourni à titre indicatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou en placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les renseignements fournis aux présentes, notamment ceux qui ont trait aux taux d’intérêt, aux conditions des marchés, aux règles fiscales et à d’autres aspects des placements, peuvent changer sans préavis. La Banque de Nouvelle-Écosse n’est pas responsable de leur mise à jour. Les sources externes sont réputées fiables et exactes en date de la publication, mais La Banque de Nouvelle-Écosse ne peut en garantir la fiabilité ni l’exactitude. Les lecteurs devraient consulter leur conseiller, qui leur fournira des conseils en finance, en placement ou en fiscalité adaptés à leurs besoins et tiendra compte de leur situation ainsi que des plus récents renseignements à sa disposition. Le présent document peut contenir des énoncés prospectifs fondés sur les attentes et les prévisions actuelles liées aux facteurs économiques futurs en général. Les énoncés prospectifs sont assujettis à des incertitudes et à des risques inhérents qui pourraient être impossibles à prévoir. Par ailleurs, les attentes et les prévisions pourraient s’avérer erronées à l’avenir. Les énoncés prospectifs ne garantissent pas le rendement futur. Vous ne devriez donc pas vous y fier indûment. Le présent document et l’ensemble de l’information, des opinions et des conclusions qui y sont reproduites sont protégés par le droit d’auteur. Cette publication ne peut être reproduite, en totalité ou en partie, sans que La Banque de Nouvelle-Écosse donne expressément son accord préalable.

Gestion mondiale d’actifs Scotia est un nom commercial utilisé par Gestion d’actifs 1832 S.E.C., société en commandite dont le commandité est détenu en propriété exclusive par la Banque Scotia.

Banque ScotiaMD s’entend de La Banque de Nouvelle-Écosse ainsi que de ses filiales et sociétés affiliées, y compris Gestion d’actifs 1832 S.E.C. et Placements Scotia Inc.

MD Marques déposées de La Banque de Nouvelle-Écosse, utilisées sous licence.

© Copyright 2026 La Banque de Nouvelle-Écosse. Tous droits réservés.